* Geschäftsführer der BVVG Bodenverwertungs- und -verwaltungs GmbH

14.Bodenforum

auf der Internationalen Grünen Woche 2017 in Berlin

Thema: Bodenkauf trotz Agrarpreiskrise!?

Termin: 24. 1. 2017, 11.00 – 14.00 Uhr

Ort: Messe Berlin, Großer Stern, Raum Hong Kong

Veranstalter: Redaktion agrarmanager und Briefe zum Agrarrecht, dlv Deutscher Landwirtschaftsverlag, www.agrarmanager.com

Bodenmarkt 8

Ende 2016 ist das neue Sonderheft Bodenmarkt 8 mit aktuellen Analysen und Statistiken zum deutschen Bodenmarkt erschienen.

Bestellen Sie hier bequem online Ihr Heft.

CD-ROM Briefe zum Agrarrecht

Auf dieser CD-ROM finden Sie alle 22 Jahrgänge von Briefe zum Agrarrecht (1993 bis 2014).

Die CD bietet umfangreiche Informationen der Briefe in Beiträgen, Dokumenten und Rechtsprechung zum Agrar- und Unternehmensreh. sowie zum Bodenmarkt.

Bestellung hier.

Sie befinden sich hier: Das Heft / Jahresinhalt / Heft 5/2010 / Heft 5/2010; S. 182 /

Dr. Wilhelm Müller, Berlin*

Eine zusammenfassende Beschreibung

Der begünstigte Erwerb landwirtschaftlicher Flächen aus dem Bestand ehemals volkseigener Flächen der BVVG nach dem (Entschädigungs- und) Ausgleichsleistungsgesetz (EALG bzw. AusglLeistG) und der Flächenerwerbsverordnung (FlErwV) durch die Pächter ist seit Ende 2009 – weitgehend – abgeschlossen.

Bereits vorher, nämlich Ende 2007, mussten auf Grund der von der EU-Kommission (EUKOM) erlassenen „Rahmenregelung für staatliche Beihilfen im Agrar- und Forstsektor“ die begünstigten Verkäufe von Waldflächen an Wieder- und Neueinrichter einschließlich der Bauernwaldverkäufe abgeschlossen werden.

Weiter laufen die begünstigten Verkäufe von landwirtschaftlichen und Waldflächen an Alteigentümer nach § 3 Abs. 5 und 8 AusglLeistG. Der Bund erarbeitet zur Zeit ein weiteres Flächenerwerbsänderungsgesetz, mit dem gemäß Koalitionsvereinbarung „Verbesserungen … im Sinne der Alteigentümer“ durchgesetzt werden sollen.

Der begünstigte Flächenerwerb ist also noch längst nicht vollständig reif für die Geschichtsbücher. Der agrarstrukturell bedeutsame Kernbereich, nämlich der begünstigte Verkauf landwirtschaftlicher Flächen an die Pächter, ist indes formal und praktisch so weit abgeschlossen, dass er eine zusammenfassende Beschreibung verdient. Es versteht sich von selbst, dass der Autor, der an der Durchführung des „Flächenerwerbsprogramms“ von Anfang an mitgewirkt hat, weder wissenschaftlichen Anspruch erhebt noch politische Wertungen vornehmen will; einige persönliche Bemerkungen an der einen oder anderen Stelle sind jedoch unvermeidlich.

Der Verlauf

Schon das Zustandekommen des „Flächenerwerbsprogramms“ war unter verschiedenen Gesichtspunkten eine schwere Geburt. Zwar diskutierte man Anfang der 1990er Jahre zunächst über eine eigenständige untergesetzliche Lösung mit Elementen wie Zinsverbilligung oder Pacht-Kauf-Modellen, doch am Ende stand die Aufnahme des im sog. Bohl-Papier vom November 1992 als Landerwerbs- und Siedlungsprogramm bezeichneten begünstigten Flächenerwerbs ins EALG. Das war im Ergebnis ein weiterer Versuch der Quadratur des Kreises, denn die unterschiedlichsten Interessen sollten und mussten unter einen Hut gebracht werden: Agrarstrukturpolitik und Entschädigung, landwirtschaftliche Betriebe und Alteigentümer, juristische Personen und Wieder- und Neueinrichter, Einheimische und Zugezogene und – nicht zuletzt – Bund und neue Bundesländer (NBL).

Kein Wunder, dass wichtige Entscheidungen bei diesem Spagat zwischen agrarstrukturellem Förderungsprogramm und Entschädigungsregelung erst in allerletzter Minute fielen, beispielsweise die Aufnahme der Betriebe in der Rechtsform einer juristischen Person in den Begünstigtenkreis für den Flächenerwerb. Und dass manche Gesetzesformulierung bis in Nachtsitzungen des Vermittlungsausschusses hinein mit heißer Nadel genäht wurde, erleichterte auch nicht immer den späteren Vollzug.

Mit dem Gesetz, das schließlich am 1. Dezember 1994 in Kraft trat, war es aber noch nicht getan. Die FlErwV, mit der die Durchführung des Gesetzes geregelt werden sollte, war ebenso umkämpft, hauptsächlich zwischen Bund und NBL. Erst mehr als ein Jahr später, am 15. Dezember 1995, war – um im landwirtschaftlichen Sprachgebrauch zu bleiben – die Kuh endlich vom Eis.

Der große Befreiungsschlag war es gleichwohl noch nicht, denn mit einem Antrag auf Erlass einer einstweiligen Anordnung gegen die FlErwV beim Bundesverfassungsgericht versuchte die Arbeitsgemeinschaft für Agrarfragen (AfA), die Interessenvertretung der Alteigentümer, wie zuvor bereits angekündigt, den Beginn der Privatisierung so lange zu stoppen, bis die anhängigen Verfassungsbeschwerden gegen das EALG entschieden seien. Erst Mitte des Jahres 2006, nach dem zweiten Bodenreformurteil des Bundesverfassungsgerichts und der Ablehnung des o. g. Antrags auf Erlass einer einstweiligen Anordnung, löste sich der Knoten: Die begünstigten Verkäufe konnten wirklich beginnen!

Wer jedoch dachte, nun kehre Normalität und Kontinuität ein, wurde bald eines Besseren belehrt. Im März 1998 leitete die EUKOM wegen des zuvor nicht notifizierten Flächenerwerbsprogramms ein beihilferechtliches Hauptprüfungsverfahren ein. Im Dezember dann – so etwas wie der Schicksalsmonat für die BVVG – kam sie zu dem Ergebnis, dass das Flächenerwerbsprogramm sowohl gegen das Beihilferecht als auch gegen das Diskriminierungsverbot der EU verstoße. Als unverdächtig eingestuft wurden im Wesentlichen nur die Verkäufe an Alteigentümer; bei deren Begünstigung handele es sich nicht um eine Beihilfe, sondern um eine Entschädigung.

Die Folgen: Sofortige Einstellung aller begünstigten Verkäufe, Novellierung der rechtlichen Grundlagen mit einem zusätzlichen publikumswirksamen Streitpunkt, nämlich der unentgeltlichen Übertragung von Naturschutzflächen auf Länder, Verbände und Stiftungen, Verlängerung der auf 12 Jahre abgeschlossenen langfristigen Pachtverträge auf 18 Jahre und schließlich, fast 2 Jahre später, im Oktober 2000, Aufhebung des Verkaufsstopps und Neustart.

Als dann auch noch im November 2000 das Bundesverfassungsgericht das Flächenerwerbsprogramm als grundgesetzkonform einstufte, stellte sich wirklich so etwas wie kontinuierliches Arbeiten auf gesicherter Grundlage ein. Zwar mussten neben dem Verkauf auch noch die Folgen des Hauptprüfungsverfahrens der EUKOM bewältigt werden. In über 500 Fällen mussten von den bisherigen Käufern unberechtigt gewährte Beihilfen durch Nachzahlung der Differenz zum neu ermittelten begünstigten Preis (rd. 12 Mio. €) oder Reduzierung des begünstigt erworbenen Flächenumfangs ausgeglichen werden; von der ebenfalls angebotenen Möglichkeit der vollständigen Rückabwicklung des Kaufvertrags wurde kein Gebrauch gemacht. Aber auch die rechtlichen Auseinandersetzungen in der Folgezeit, insbesondere die Beschwerde der Alteigentümer beim Europäischen Gerichtshof für Menschenrechte, die letztlich Anfang 2005 scheiterte, behinderten den praktischen Fortgang der begünstigten Verkäufe nicht mehr wirklich.

Immer klarer zeichnete sich inzwischen ab, dass der Flächenbedarf für die begünstigten Verkäufe genügend Spielraum auch für den Verkauf landwirtschaftlicher Flächen zum Verkehrswert ließ. Um auch diesen in geordneten Bahnen zu vollziehen, verständigten sich Bund und Länder Ende 2003 auf die sog. Flexibilisierungsregelung. Diese wiederum mündete in dem ab Anfang 2007 gültigen Neuen Privatisierungskonzept (NPK), nachdem sie im zweiten Halbjahr 2006 angesichts des nunmehr absehbaren Auslaufens des größten Teils der zwischenzeitlich auf 18 Jahre verlängerten Pachtverträge überarbeitet wurde. In diesem NPK war u. a. ganz unspektakulär als Ziel die kontinuierliche Weiterführung des begünstigten Verkaufs landwirtschaftlicher Flächen und dessen Abschluss 2014 formuliert. Dazu kam es allerdings nicht.

Bereits im Verlauf des Jahres 2006 bereitete die EUKOM eine Regelung vor, mit der der Rahmen für die künftige Förderung im land- und forstwirtschaftlichen Bereich neu abgesteckt werden sollte. Vorgesehen war u. a. eine Begrenzung des Beihilfesatzes für den Erwerb landwirtschaftlicher Flächen auf maximal 10 % im Zusammenhang mit anderen Investitionsmaßnahmen. Dies war, ebenso wie die für landwirtschaftliche, im Gegensatz zu Waldflächen, gewährte Übergangsfrist bis Ende 2009, schon das Ergebnis intensiver politischer Verhandlungen im Vorfeld. Insofern konnte es nicht verwundern, dass die EUKOM trotz aller Versuche weder bereit war, die Ende Dezember 2006 in Kraft getretene Rahmenregelung nochmals zu verändern, noch für das deutsche Flächenerwerbsprogramm eine Ausnahmeregelung zu schaffen. Das Kind lag im Brunnen und musste bis Ende 2009 – nicht 2014 – geborgen werden!

Dass dies letztlich geschafft wurde, war alles andere als selbstverständlich. Erschwerend kam nämlich hinzu, dass die BVVG entsprechend dem NPK begann, öffentliche Ausschreibungen in größerer Zahl durchzuführen. In Verbindung mit außergewöhnlich stark ansteigenden Erzeugerpreisen entstand eine Euphorie im Hinblick auf die wirtschaftlichen Zukunftsperspektiven der Landwirtschaft. Die in der Höhe auch für die BVVG selbst überraschenden Ausschreibungsergebnisse fegten wie ein Orkan die Nebelwolken vom landwirtschaftlichen Bodenmarkt weg. Die BVVG musste – selbstverständlich – diese Ergebnisse auch bei der Preisermittlung für die Direktverkäufe ohne Ausschreibung berücksichtigen, egal, ob es sich um begünstigte Verkäufe nach dem EALG oder um Verkehrswertverkäufe nach dem NPK handelte. Die bisher auf Grund der sehr überschaubaren jährlichen Preisveränderungen auf dem landwirtschaftlichen Bodenmarkt methodisch unproblematische, in aller Regel einfache und übersichtliche Ermittlung des begünstigten Preises mittels Regionaler Wertansätze war in Folge der nun stürmischen Preisentwicklung nur noch in Einzelfällen anwendbar, denn: mit unerlaubten Beihilfen und deren Folgewirkungen bestanden ja schon hinreichend Erfahrungen!

Im Ergebnis führte dieses Zusammentreffen verschiedener Einflüsse zu bisher nicht gekannten jährlichen Preisanstiegen sowohl auf dem Kauf- als auch auf dem Pachtmarkt. Globale Faktoren wie wachsende Weltbevölkerung, gleichzeitig abnehmende Produktionsflächen, zunehmende Konkurrenz zwischen Nahrungsmittelproduktion und Energiegewinnung um die Flächen und nicht zuletzt das durch die Finanzmarktkrise ausgelöste Sicherheitsbedürfnis von Kapitalanlegern, die sich zuvor für den landwirtschaftlichen Bodenmarkt überhaupt nicht interessierten, sorgten dafür, dass sich der Preisanstieg bis heute fortsetzt. Zwangsläufig führte diese Entwicklung zum Streit über die „richtige“ Ermittlung eines beihilfefreien Kaufpreises für diesen speziellen Bewertungsanlass, sowohl beim begünstigten, als auch beim Verkehrswertverkauf landwirtschaftlicher Flächen. Das Thema liegt inzwischen zur gerichtlichen Klärung u. a. beim Europäischen Gerichtshof.

Neben der veränderten Weiterführung der begünstigten Verkäufe an berechtigte Alteigentümer und den alltäglichen Vorkommnissen im Verlauf der Vertragsabwicklung über Verpflichtungszeiträume von zunächst 20, inzwischen nur noch 15 Jahre, sorgt also das Bewertungsthema dafür, dass der begünstigte Pächterkauf die BVVG und natürlich die Käufer noch eine Weile begleiten wird – wenig überraschend, schließlich geht es um (viel) Geld!

Die Ergebnisse

Flächen

Insgesamt hat die BVVG gut 370.000 ha landwirtschaftlich genutzte Fläche begünstigt nach dem EALG verkauft, einschließlich sonstiger Flächen und mitverkaufter Verkehrswertflächen 389.000 ha. Davon entfielen 371.000 ha auf Pächter, der Rest (rd. 18.000 ha = 4,6 %) nach § 3 Abs. 5 an Alteigentümer, die nicht selbst wirtschaften. Der Verkaufsumfang entspricht fast 40 % des Ausgangsbestandes der BVVG von rd. 1 Mio ha (bereinigt um diejenigen Flächen, die nach Vermögensgesetz und Vermögenszuordnungsgesetz an frühere private Eigentümer oder Gebietskörperschaften zurück zu übertragen waren und teilweise noch sind).

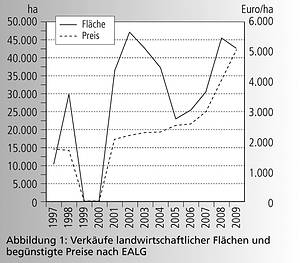

Es verwundert wenig, dass der beschriebene, einer Achterbahnfahrt vergleichbare zeitliche Verlauf der Privatisierung nach dem Flächenerwerbsprogramm sich auch im Umfang der jährlich verkauften Flächen niederschlug (vgl. Abb. 1). Als die Verkäufe 1998 richtig in Fahrt kamen, schaltete das Hauptprüfungsverfahren der EUKOM die Ampel auf rot. Danach ging es bis 2004 zunächst mit Elan weiter – es waren ja schließlich zwei Jahre aufzuholen. Mit der Flexibilisierungsregelung und der damit verbundenen stärkeren Betonung der Verkehrswertverkäufe, kamen zunehmend wirtschaftliche Überlegungen zum Tragen: Bezogen auf den begünstigten Verkaufspreis boten die Pachteinnahmen für die entsprechenden Flächen auch im Vergleich zu den niedrigen Kapitalmarktzinsen eine ordentliche Rendite. Selbst bei seinerzeit – um die Mitte des Jahrzehnts – noch sehr moderaten jährlichen Preissteigerungen bestand angesichts sich konsolidierender öffentlicher Haushalte kein besonderer Verkaufsdruck, um Geld in den Bundeshaushalt zu transferieren.

- &wrap= | &md5=6f05d9a1d58c74377210f4d0036ce337" onclick="openPic('index.php?eID=tx_cms_showpic&file=uploads/pics/Abb1_BzAR05_2010_185_01.jpg&width=800m&height=600m&bodyTag=&wrap= | &md5=6f05d9a1d58c74377210f4d0036ce337','thePicture','width=571,height=500,status=0,menubar=0'); return false;" target="thePicture">

- Abb. 1

{kind=link}

Die Situation veränderte sich grundlegend mit der schon erwähnten „Rahmenregelung für staatliche Beihilfen im Agrar- und Forstsektor“ der EUKOM. Weniger unter dem Druck, die noch vorhandenen etwa 5.000 Anträge von Pächtern nicht fristgerecht abarbeiten zu können (jeder nicht nach EALG begünstigt verkaufte ha wäre wirtschaftlich ein „guter ha“ für den Bund gewesen), als vielmehr mit dem Ziel, möglichst vielen Antragstellern die langfristige Sicherung der Flächen mindestens im Umfang seiner Erwerbsberechtigung auch tatsächlich zu ermöglichen, wurden unterstützende Maßnahmen eingeführt, die der Bund zuvor stets abgelehnt hatte: Ein Bürgschaftsprogramm (dazu später) und – im Endspurt ab Anfang 2009 – die Alternative, die Flächen im Umfang der Berechtigung anstatt begünstigt zu kaufen, für 9 Jahre pachten zu können; zusätzlich wurde die Möglichkeit eingeräumt, die Flächen innerhalb dieses Pachtzeitraums zum Verkehrswert zu kaufen. Von dieser Pachtvariante machten insg. 161 Berechtigte mit einem Flächenumfang von rd. 8.500 ha Gebrauch. Man muss kein Prophet sein, um vorherzusehen, dass der Anteil dieser Flächen, die später von diesen Betrieben tatsächlich zum wesentlich höheren Verkehrswert erworben werden (können), sehr überschaubar sein wird.

Mit dem im Dezember 2007 genehmigten Bürgschaftsprogramm, bei dem das Notifizierungsverfahren bei der EUKOM länger dauerte als der Anwendungszeitraum 2008 und 2009, verbürgte die Bundesanstalt für vereinigungsbedingte Sonderaufgaben (BvS), die (gesellschaftsrechtliche) Mutter der BVVG, den begünstigten Kaufpreis in voller Höhe. Die finanzierenden Banken konnten so zusätzliche Sicherheit erhalten und in Form reduzierter Zinsen an die Käufer (teilweise) weitergeben. Für BvS und BVVG war es eine Maßnahme ohne Risiko, denn der eventuellen Inanspruchnahme der Bürgschaft steht die Rücknahme der Fläche und der (spätere) Verkauf zum (mindestens 35 %) höheren Verkehrswert gegenüber. Das Ergebnis war gleichwohl ernüchternd: Insgesamt wurden 176 Bürgschaften über zusammen 52,9 Mio. Euro ausgereicht; das sind ca. 13 % der in den Jahren 2008 und 2009 erzielten Erlöse aus dem begünstigten Verkauf landwirtschaftlicher Flächen. Angenehmer Nebeneffekt: mehr als eine halbe Mio. € Bürgschaftsprovisionen wurden vereinnahmt, ohne dass bisher eine Bürgschaft in Anspruch genommen worden wäre.

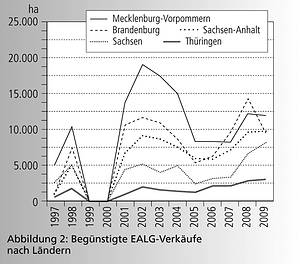

Wie angesichts der unterschiedlichen regionalen Verteilung des Ausgangsbestandes nicht anders zu erwarten, verteilen sich auch die begünstigt verkauften Flächen unterschiedlich auf die Länder (vgl. Abb. 2). Bemerkenswert ist einerseits die vergleichsweise große Übereinstimmung der Anteile der in den Ländern begünstigt verkauften Flächen mit den Anteilen der gesamten BVVG-Flächen nach Ländern. Zudem fällt auf, dass insbesondere in Brandenburg und Sachsen ein besonders dynamischer Schlussspurt stattfand. In Brandenburg lag das an der über längere Zeiträume vergleichsweise eher verhaltenen Nachfrage, in Sachsen an den lange Zeit fehlenden, zum Schluss dann doch noch gerade rechtzeitig von der zuständigen Landesbehörde ausgestellten Bescheinigungen über die ordnungsgemäße Vermögensauseinandersetzungen bei Betrieben in der Rechtsnachfolge von ehemaligen LPGen; dieses Problem hat auch die BVVG-Niederlassungen in Sachsen-Anhalt bis fast zum Schluss in Atem gehalten.

- &wrap= | &md5=873aec88b55d2b84d6b4bf5e9bcdacb1" onclick="openPic('index.php?eID=tx_cms_showpic&file=uploads/pics/Abb2_BzAR05_2010_185_01.jpg&width=800m&height=600m&bodyTag=&wrap= | &md5=873aec88b55d2b84d6b4bf5e9bcdacb1','thePicture','width=569,height=500,status=0,menubar=0'); return false;" target="thePicture">

- Abb. 2

{kind=link}

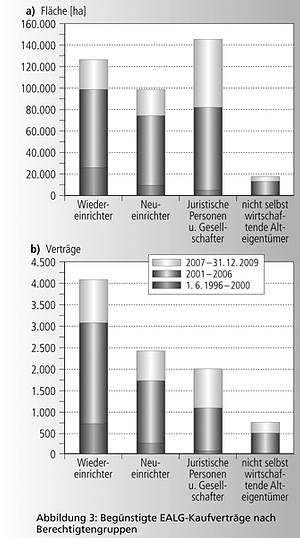

Betrachtet man die Verteilung der von den einzelnen Berechtigtengruppen begünstigt erworbenen Flächen (vgl. Abb. 3?a), fällt auf, dass Wieder- und Neueinrichter mit zusammen rd. 225.000 ha (entspricht ca. 58 %) einen wesentlich höheren Flächenanteil erworben haben als die Unternehmen in der Rechtsform einer juristischen Person und deren Gesellschafter/Genossen mit gut 145.000 ha; bei den insgesamt bewirtschafteten und auch bei den von der BVVG ursprünglich gepachteten Flächen lagen die Verhältnisse eher umgekehrt. Noch ausgeprägter stellen sich die Relationen bei der Zahl der abgeschlossenen Verträge dar (vgl. Abb. 3?b).

Daran wird deutlich, dass bei den Wieder- und Neueinrichtern die Begrenzungen für den begünstigten Erwerb, nämlich einerseits die absolute Grenze von maximal 800.000 Ertragsmesszahl (einschließlich der sog. Nachschlagsregelung nach § 3 Abs. 9 AusglLeistG), andererseits die im Verhältnis zur Gesamtbetriebsfläche relative Grenze von bis zu 50 % Eigentumsanteil (einschließlich der zum 1. Oktober 1994 bereits im Eigentum – bei juristischen Personen auch im Eigentum der Gesellschafter/Genossen – befindlichen landwirtschaftlich genutzten Flächen) weniger einschränkend wirkten, als bei den juristischen Personen. Die Wieder- und Neueinrichter konnten von den langfristig gepachteten BVVG-Flächen mehr kaufen.

Sie taten dies auch, und zwar zügig, wie die Verteilung des Umfangs der begünstigten Verkäufe auf und noch stärker die Zahl der abgeschlossenen Verträge mit den einzelnen Berechtigtengruppen im Zeitablauf ausweist: In der Anfangsphase von 2007 bis zum Hauptprüfungsverfahren der EUKOM Ende 2008 erwarben die Wiedereinrichter mit etwa 27.000 ha und über 700 Verträgen nahezu doppelt so viel Flächen wie Neueinrichter und juristische Personen mit etwa 15.000 ha und nicht einmal halb so vielen Verträgen zusammen. In der mittleren Phase, von der Novellierung des AusglLeistG bis zum Beginn der öffentlichen Ausschreibungen nach dem NPK (2001 bis 2006), bewegte sich der Erwerbsumfang der Berechtigtengruppen (abgesehen von den nicht selbst wirtschaftenden Alteigentümern) auf einem annähernd gleichmäßigen Niveau zwischen 65.000 und 75.000 ha; mit Wiedereinrichtern wurden dabei rd. 2.400 Verträge abgeschlossen, fast ebenso viele, wie mit Neueinrichtern und juristischen Personen zusammen. Erst in der letzen Phase ab 2007 holten die juristischen Personen auf und erwarben mit rd. 63.000 ha mehr als die Wieder- und Neueinrichter mit etwa 52.000 ha zusammen; dabei lag die Zahl der abgeschlossenen Verträge bei den Wiedereinrichtern (über 1.000) erneut höher, als die Vertragszahlen mit den juristischen Personen (gut 900) sowie den Neueinrichtern (rd. 700).

Der Vollständigkeit halber sei erwähnt, dass (bisher) lediglich 4,6 % der begünstigt verkauften Fläche mit 733 Verträgen (entspricht 8%) auf nicht selbst wirtschaftende Alteigentümer entfallen. Ursache hierfür waren (und sind bedauerlicher Weise häufig noch immer) ausstehende Ausgleichsleistungsbescheide der zuständigen Vermögensämter in den Ländern als Berechtigungsnachweis dem Grunde und der Höhe nach. Dazu kam insbesondere in der letzten Privatisierungsphase der starke jährliche Preisanstieg, der die im Wesentlichen durch die Höhe der Ausgleichsleistung begrenzte Erwerbsmöglichkeit flächenmäßig immer mehr reduzierte. Zusammen genommen sind dies Entwicklungen, die die aktuellen Überlegungen in Richtung einer Nachbesserung zu Gunsten dieser Berechtigtengruppe nachvollziehbar erscheinen lassen.

- &wrap= | &md5=b73f464b267b90ca7568802c975417ef" onclick="openPic('index.php?eID=tx_cms_showpic&file=uploads/pics/Abb3_BzAR05_2010_186_01.jpg&width=800m&height=600m&bodyTag=&wrap= | &md5=b73f464b267b90ca7568802c975417ef','thePicture','width=335,height=600,status=0,menubar=0'); return false;" target="thePicture">

- Abb. 3

{kind=link}

Preise

Entsprach der jährliche Umfang der begünstigt verkauften Flächen im Zeitablauf einer Berg- und Talfahrt, gab es bei den Preisen – vergleichbar nur seit der Wiederaufnahme nach dem Hauptprüfungsverfahren ab 2001 – nur eine Richtung: bergauf, zuerst gemächlich – bis 2006 – ab 2007 dann steil, aus den zuvor schon dargestellten Gründen (vgl. Abb. 1, S. 185).

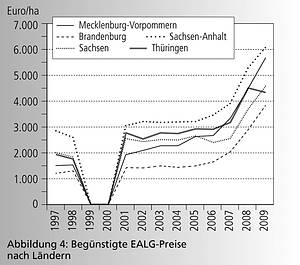

Auch die Entwicklung in den einzelnen Ländern zeigt ein vergleichbares Bild, wenn auch – gewissermaßen naturgemäß – auf unterschiedlichem Niveau (vgl. Abb. 4). Das liegt, geprägt von den durchschnittlichen natürlichen Rahmenbedingungen für die Landwirtschaft, traditionell in Sachsen-Anhalt am höchsten, in Brandenburg am niedrigsten. Bemerkenswert ist, dass es im Verlauf der Jahre im Hinblick auf das Durchschnittspreisniveau eine Verschiebung in der Reihenfolge der Länder gegeben hat. Mecklenburg-Vorpommern mit einem anfangs eher Brandenburg vergleichbaren niedrigen Niveau lag 2009 nur noch wenig niedriger als Sachsen-Anhalt. Neben außerlandwirtschaftlichen Faktoren, die zwar immer eine Rolle spielen, sich aber fast nie quantifizieren lassen, dürften hier auch landwirtschaftliche Gesichtspunkte außerhalb der reinen Bodenqualität, wie Flurstücks- und Schlaggrößen sowie Niederschlagsmenge und -sicherheit eine Rolle spielen. Das Bild deckt sich im Übrigen gut mit der Entwicklung der Preise bei den Verkehrswertverkäufen der BVVG und im Großen und Ganzen auch mit den Zahlen der allgemeinen Statistik, die sich allerdings besonders in den letzten Jahren auf einem deutlich niedrigeren Niveau bewegen (vgl. Abb. 5a bis c).

- &wrap= | &md5=6d368b1acb155f5a98485ed98285bf37" onclick="openPic('index.php?eID=tx_cms_showpic&file=uploads/pics/Abb4_BzAR05_2010_187.jpg&width=800m&height=600m&bodyTag=&wrap= | &md5=6d368b1acb155f5a98485ed98285bf37','thePicture','width=568,height=500,status=0,menubar=0'); return false;" target="thePicture">

- Abb. 4

{kind=link}

Die geringfügigen „Dellen“ im insgesamt ansteigenden Verlauf der Preise in einzelnen Ländern sind auf die unterschiedlichen Verkaufsmengen in landwirtschaftlich guten oder weniger guten Regionen in den einzelnen Jahren zurückzuführen. Es liegt auf der Hand, dass es im Durchschnitt zu einem Preisrückgang beispielsweise in Thüringen kommt, wenn in einem Jahr ein höherer Anteil der verkauften Flächen im Ackerbaugebiet nördlich der A4 liegt, sich die Verkäufe im Folgejahr jedoch stärker auf die Mittelgebirgsregionen südlich der A4 und in Ostthüringen mit einem wesentlich höheren Grünlandanteil verlagern. Dieser durchschnittlich „statistische“ Preisrückgang wird selbst dann ausgewiesen, wenn die Preise in den einzelnen Regionen gleichwohl steigen, die Betriebe den durchschnittlichen Rückgang also gar nicht spüren.

- &wrap= | &md5=aad1500065d9847b4742a7ba079b8006" onclick="openPic('index.php?eID=tx_cms_showpic&file=uploads/pics/Abb5_BzAR05_2010_188-189.jpg&width=800m&height=600m&bodyTag=&wrap= | &md5=aad1500065d9847b4742a7ba079b8006','thePicture','width=800,height=250,status=0,menubar=0'); return false;" target="thePicture">

- Abb. 5

{kind=link}

Erlöse und Verträge

Aus dem begünstigten Verkauf landwirtschaftlicher Flächen hat die BVVG bis Ende 2009 einen Gesamterlös von rd. 1,1 Mrd. € erzielt. Dazu wurden 9.205 Verträge abgeschlossen. Je nach Blickwinkel, wird eine solche Zahl als hoch oder niedrig eingestuft.

Für die Erwerber, die letztlich diese Summe aus Eigen- oder Fremdkapital aufbringen mussten, wird es viel erscheinen, standen doch diese Mittel nicht für andere Investitionen zur Verfügung. Allerdings war damit auch die einmalige Chance verbunden, zu vergleichsweise günstigen Bedingungen die Flächen zu sichern und im Laufe der Zeit auch die Eigenkapitalausstattung der Betriebe nachhaltig zu verbessern. Das trifft umso mehr zu, je eher und damit – aus heutiger Sicht – günstiger gekauft wurde.

Der Bund könnte die Rechnung aufmachen, auf welche Einnahmen er verzichtet hat, indem er zum begünstigten Preis anstatt zum Verkehrswert verkauft hat. Legt man einer solchen Rechnung modellhaft die nominale Begünstigung von 35 % zu Grunde, ergibt das einen fiktiven Einnahmeverlust von fast 600 Mio. €; tatsächlich dürfte er noch etwas höher gewesen sein, weil bis Anfang 2006 noch ein „Vorwegabzug“ von 10 % wegen der die freie Verfügbarkeit der erworbenen Flächen einschränkenden Vertragsklauseln vorgenommen wurde. Aber das ist, unabhängig von dem genauen Betrag, der Preis für ein Flächenerwerbs-„Förderungsprogramm“, über dessen grundsätzliche Sinnhaftigkeit breites Einvernehmen zwischen allen politischen Entscheidungsträgern bestand. Dass die Meinungsunterschiede in der Beurteilung größer werden, je mehr über Details der Durchführung diskutiert wird, liegt angesichts der unterschiedlichen Interessen in der Natur der Sache.

Und dass es nicht nur ums Geld geht, war gegen Ende des begünstigten Pächterkaufs immer deutlicher zu spüren. Man muss sich nur einmal vorstellen, dass die BVVG – aus welchen Gründen auch immer – nicht alle Pächteranträge fristgerecht hätte abschließend bearbeiten können. Glücklicherweise hat sich das Nachdenken über die damit verbundenen Auswirkungen erübrigt!

Restprobleme

Eine solche Mammutaufgabe endet nicht damit, dass zum offiziellen Schlusstermin alle Wechselfälle des Lebens endgültig geklärt sind und nichts mehr zu tun wäre; das ist schon angeklungen und deshalb sollen die wichtigsten Punkte abschließend zusammengestellt werden.

Die umfangreichste Folgeaufgabe ist zweifellos das Management der abgeschlossenen EALG-Verträge, allein mehr als 9.000 über landwirtschaftliche Flächen. Die Einhaltung zahlreicher Vertragsklauseln ist über einen Zeitraum von inzwischen nur noch 15, ursprünglich 20 Jahre zu kontrollieren. Es lässt sich leicht ausrechnen, dass noch keiner der bisher abgeschlossenen EALG-Verträge ad acta gelegt ist, wenn er nicht vorzeitig beendet wurde. Erheblichen Aufwand machen dabei die vielen „wichtigen Kleinigkeiten“, denn nichts ist beständiger, als der Wechsel: hier wird ein Grundstück(steil) für eine neue Straße benötigt, dort soll ein Windrad aufgestellt werden, Erbangelegenheiten erfordern Vertragsanpassungen und was derlei Dinge mehr sind.

Besonders unerfreulich sind Feststellungen, die zur Rückabwicklung von Verträgen führen oder zumindest führen können, weil die Einhaltung dieser Verpflichtungen Voraussetzung für die Berechtigung zum begünstigten Kauf insgesamt ist. Vor allem die Ortsansässigkeit, gelegentlich auch die Selbstbewirtschaftung oder der Anteil von mehr als 75 % der Anteilswerte, die bei berechtigten Unternehmen in der Rechtsform einer juristischen Person von ortsansässigen natürlichen Personen gehalten werden müssen, sind Verpflichtungen, deren Einhaltung über den gesamten Verpflichtungszeitraum auch objektiv schwierig oder gar unmöglich sein kann. Obwohl derartige Fälle, einschließlich der damit zusammenhängenden Gerichtsverfahren eine Menge Staub aufgewirbelt haben, ist der Anteil der bisherigen Rückabwicklungen, gemessen an der Gesamtzahl aller abgeschlossenen Verträge mit 0,4 % sehr gering; er ist im Übrigen bei den Waldverkäufen höher als im landwirtschaftlichen Bereich.

Ein besonders schwieriges Feld wird vorerst auch die endgültige Preisfestlegung bei den etwa 750 EALG-Verträgen bleiben, in denen eine gerichtliche oder gutachterliche Überprüfungsmöglichkeit des von der BVVG angebotenen Kaufpreises vereinbart ist.

Hierbei geht es einerseits ums Prinzip, nämlich wie ein „beihilfefreier Kaufpreis“ bei Flächen, die wegen des Direkterwerbsanspruchs nicht ausgeschrieben werden können, dem Bewertungsanlass entsprechend ordnungsgemäß gutachterlich zu ermitteln ist, und das in Zeiten erheblicher Preisveränderungen und zuverlässiger aktueller Marktinformationen im Ergebnis öffentlicher Ausschreibungen. Das ist zugegebenermaßen eine Situation, wie es sie in der Vergangenheit wohl noch nicht gegeben hat, zumal nicht in einer solchen finanziellen Dimension. Bisher sind die Gerichte mit 39 Klagen befasst, von denen eine zur Vorabentscheidung seit geraumer Zeit dem Europäischen Gerichtshof vorliegt. Vom Ausgang wird nicht nur die endgültige Preisfestlegung bei den etwa 750 „offenen“ EALG-Verträgen mit einem Flächenumfang von etwa 80.000 ha abhängen, sondern auch die Preisermittlung bei den nach den Privatisierungsgrundsätzen direkt aus den bisherigen langfristigen Pachtverträgen zum Verkehrswert zu erwerbenden Flächen; dabei geht es voraussichtlich um mehr als den doppelten Flächenumfang.

Andererseits geht es um viel Geld, denn ein Unterschied von 1.000 €/ha, der nach höchstrichterlicher Rechtsprechung durchaus innerhalb eines akzeptablen Korridors gutachterlichen Ermessens liegen kann, führt rechnerisch schnell zu Beträgen von mehreren hundert Mio. €; Beträge also, die weder für die Käufer im Einzelfall, noch für den Bund in der Gesamtheit als unbeachtlich einzustufen wären. Man kann im Interesse aller Beteiligten nur hoffen, dass richtungsweisende gerichtliche Entscheidungen nicht mehr lange auf sich warten lassen und daraus zügig eine einheitliche und einvernehmliche gutachterliche Praxis entwickelt wird.

Gemessen daran haben die übrigen noch gerichtlich zu klärenden Fragen deutlich geringeres Gewicht. In etwa 15 Fällen wird noch über die Erwerbsberechtigung an sich gestritten. Beim größten Teil geht es um die Frage, wie Gesellschaftsanteile, die das Unternehmen selbst hält, bei der Abgrenzung der Anteilswerte zugeordnet werden, die sich für den Fall der Berechtigung zu mehr als 75 % in der Hand ortsansässiger natürlicher Personen befinden müssen. Darüber hinaus sind einige wenige Antragsteller mit der Ablehnung ihrer Berechtigung nicht einverstanden und lassen diese gerichtlich überprüfen.

Wesentlich mehr Bedeutung hingegen, auch für die zukünftige Arbeit der BVVG, werden die zu erwartenden Neuregelungen im Hinblick auf den verbesserten begünstigten Flächenerwerb durch Alteigentümer haben. Sie werden dem Vernehmen nach insbesondere landwirtschaftliche Flächen betreffen und wohl nicht nur zukünftige, sondern auch schon abgeschlossene Verträge berühren. Aber weder deren Zahl noch der voraussichtliche Flächenbedarf für die diskutierten Maßnahmen lassen sich zur Zeit absehen. Sicher ist eines: Es gibt – entgegen mancher, auch eigener Erwartung – für die BVVG noch viel zu tun!